SERVICE

月次決算

・なぜ月次決算が必要なのでしょうか?

「会計がわからんで経営できるか?」これは、京セラ名誉会長、KDDI最高顧問をされていた、故 稲盛和夫氏の言葉です。

一般的に「会計がわかる」には、二つの意味があります。一つ目は、「貸借対照表(B/S)、損益計算書(P/L)、キャッシュフロー計算書(C/F)

を作ることができる」ということです。これは、経理部・財務部や税理士・会計士の仕事といってもよく、

社長はお任せでもOKです。

二つ目は、「貸借対照表(B/S)、損益計算書(P/L)、キャッシュフロー計算書(C/F)

を読むことができる(理解できる)そしてこれらを自社の経営に活かすことができる」ということです。これは、経営者の必須マスター項目であるといっても過言ではありません。

これを、他人(ヒト)にお任せすることは、絶対に出来ません。「地図の読めない登山家はいない」と言う言葉通り、この3つの財務諸表を読めない社長では、会社の行き先を決定することはできません。

月次決算とは、「一年に一回行っている決算を、月次単位で行っていこう」という当事務所からのご提案です。これにより、今月は黒字だったのか?赤字だったのか?資金繰りはどうなのか?タイムリーに「わかる」ことができます。さらに、自分の会社をこれから、どういう方向に持っていくか、そして、その打ち手を即座に決定することができます。

・経営のための会計学(経営に役立つ会計)とは?

当事務所では、会計には2つの種類があると考えます。

- 1.対外報告用

- 税務署や銀行その他の利害関係者に対し、過去の数値をとりまとめ、報告するための会計。

(=財務会計、過去会計)

- 2.意思決定用

- 自社をこれからどういう方向に持っていくかという経営者の意思決定をサポートし、持続可能な未来を創造するための会計。

(=未来会計)

自社の今を知り、未来を創る

経営に役立つのは、意思決定用の未来会計です。

自社の今を知り、未来へつなげていくための考え方と方法は次の5つです。

- Speed※月次決算

- 翌月5日~7日には提供されるよう、月次決算体制を構築する。すぐに経営会議に入れるように。社長が「月次決算体制を構築するぞ。」と決定するだけ。→社長が、経理と税理士に相談。2ヶ月でランクアップ。早く決定するのが正しい決定。ぐずぐずが最悪。

- Simple※マンスリー

レポートステップ - 数字を加工し、図・表を使ってわかりやすくする。単純化した情報ほど、社員に速く、正しく伝えるのに有利。

- Total※ステップ式

PQ図、2期比較

BS図 - 売上、原価、人事、人件費、固定費削減、設備投資、銀行借入、金利といった部分の話が、全体にどう影響するか見渡せるようにする。→部分最適より全体最適。

- About

>Drill Down※月例経営会議 - 報告資料はおおまかに。データは正確に。森を見てから木を見る、そして枝を見る。現場を見て確かめる。前月の成績を確かめるのは、これからどうするかを決定するため。

- Simulation※経営計画策定

- 5年後、3年後、今期の決算、1ヶ月後を計画し、そこから逆算すると今月やることが決まります。

自社の今を知り、未来を創る

経営に役立つのは、意思決定用の未来会計です。

自社の今を知り、未来へつなげていくための考え方と方法は次の5つです。

・マンスリーレポート「ステップ」とは?

従来のいわゆる過去会計は、税務署に税金を納め、銀行からお金を借りるために決算書をつくるようなものでした。しかし本来、会計という道具は、企業の現在の経営状況をチェックしたり、先行きを予想し、方向性を決定するために活用するものなのです。しかし、そういう使われ方をしていないことが多いのです。なぜかというと、従来の財務諸表は数字の羅列で、とてもわかりにくいのです。この数字の羅列からは、何も読み取ることができません。また、提供されるタイミングが非常に遅かったのです。法律上、2か月以内に決算書を出さなければならないことになっていますが、たとえば3月末の決算だとすると、それを5月末のぎりぎりに決算書が出来上がってくるような企業も少なくありません。これではチェックになりません。まるで古新聞を読んでいるようなものです。

私たちは、スピーディーな月次決算をお勧めしています。今月の成績は、翌月7日ごろにはわかる仕組みです。そして、経営者が見て理解し、読み取ることができ、社員に十分な説明ができるよう、ビジュアルに工夫をしています。また財務、人事、マーケティングから資金繰りまでのヒントがトータルに、しかもシンプルにまとめられています。

企業がそのあるべき未来に向かって進んでいくためには、全社一丸体勢が必要です。そのためには、企業の現在の経営状況を経営者と社員がともに理解し、これからの方向性を共有できなければなりません。マンスリーレポート「ステップ」は、その道具としてとても有効です。一度お手に取ってご覧になって下さい。

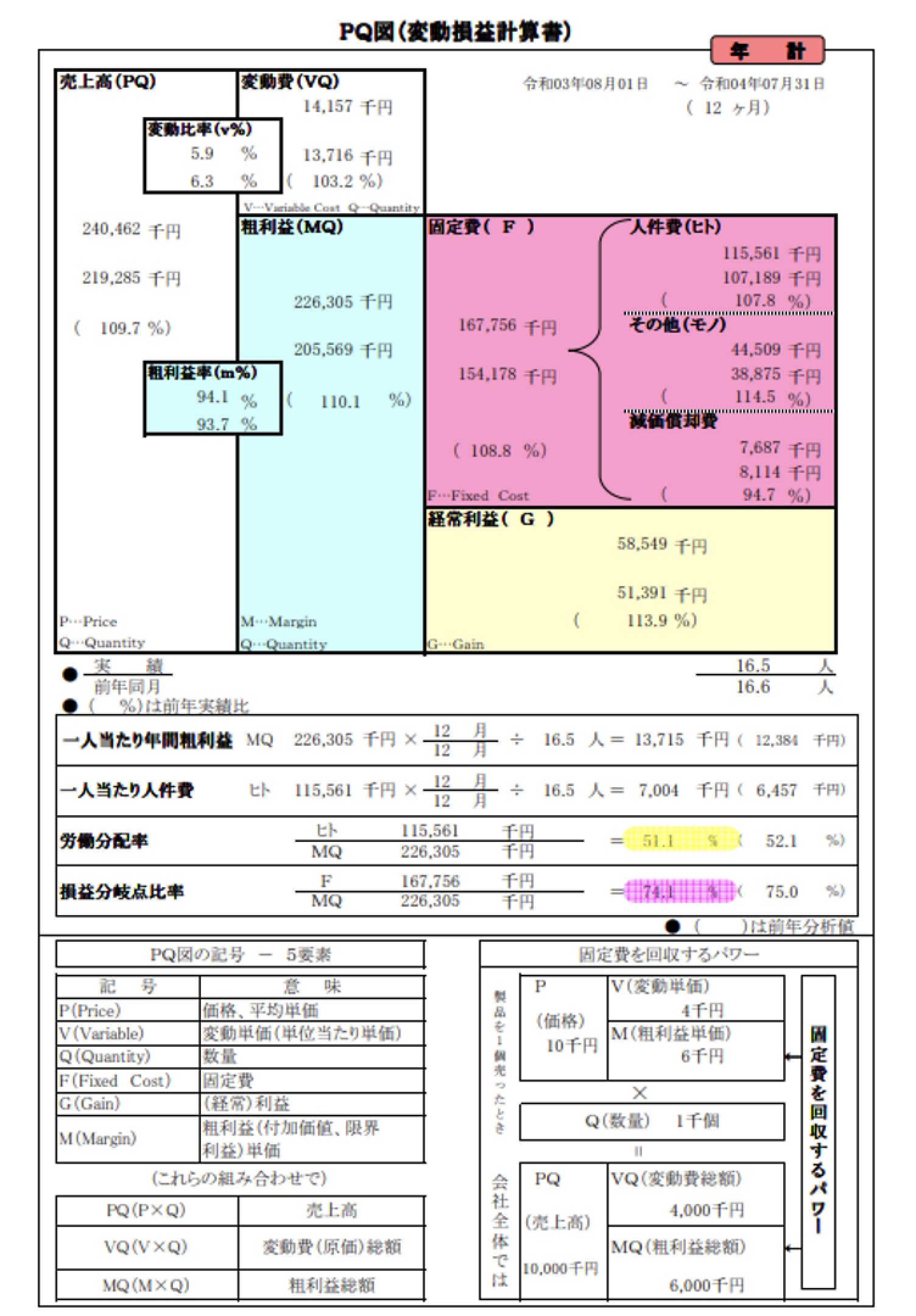

ステップ式PQ図

損益計算書を図によって表したものです。自社の経営成績全体を見渡すことで、利益の構造がどうなっているかを知ることができます。

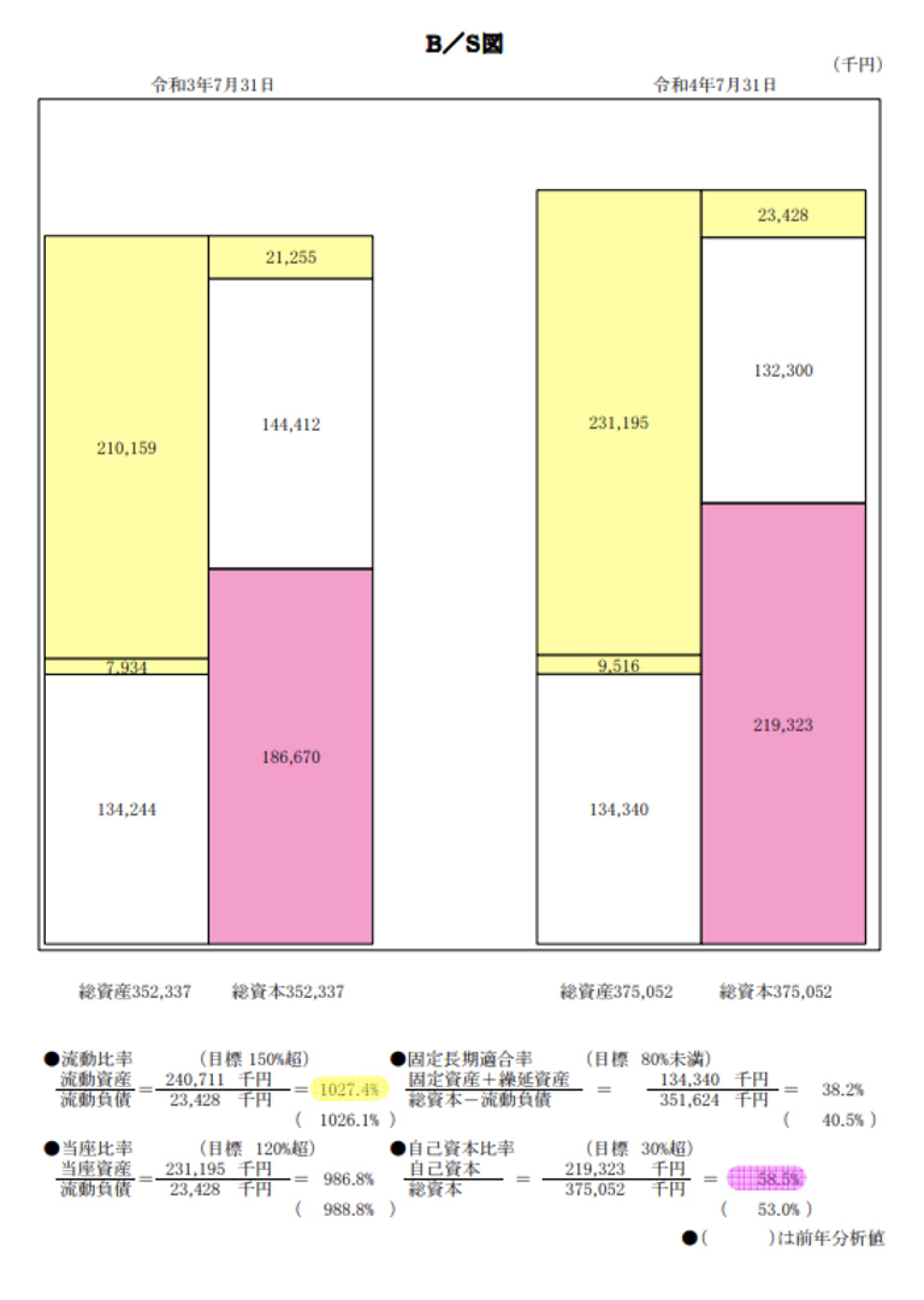

2期比較BS図

貸借対照表を図によって表したものです。現在の自社の財務基盤がどうなっているかを知ることができ、自社の安全性を高める方法を検討することができます。

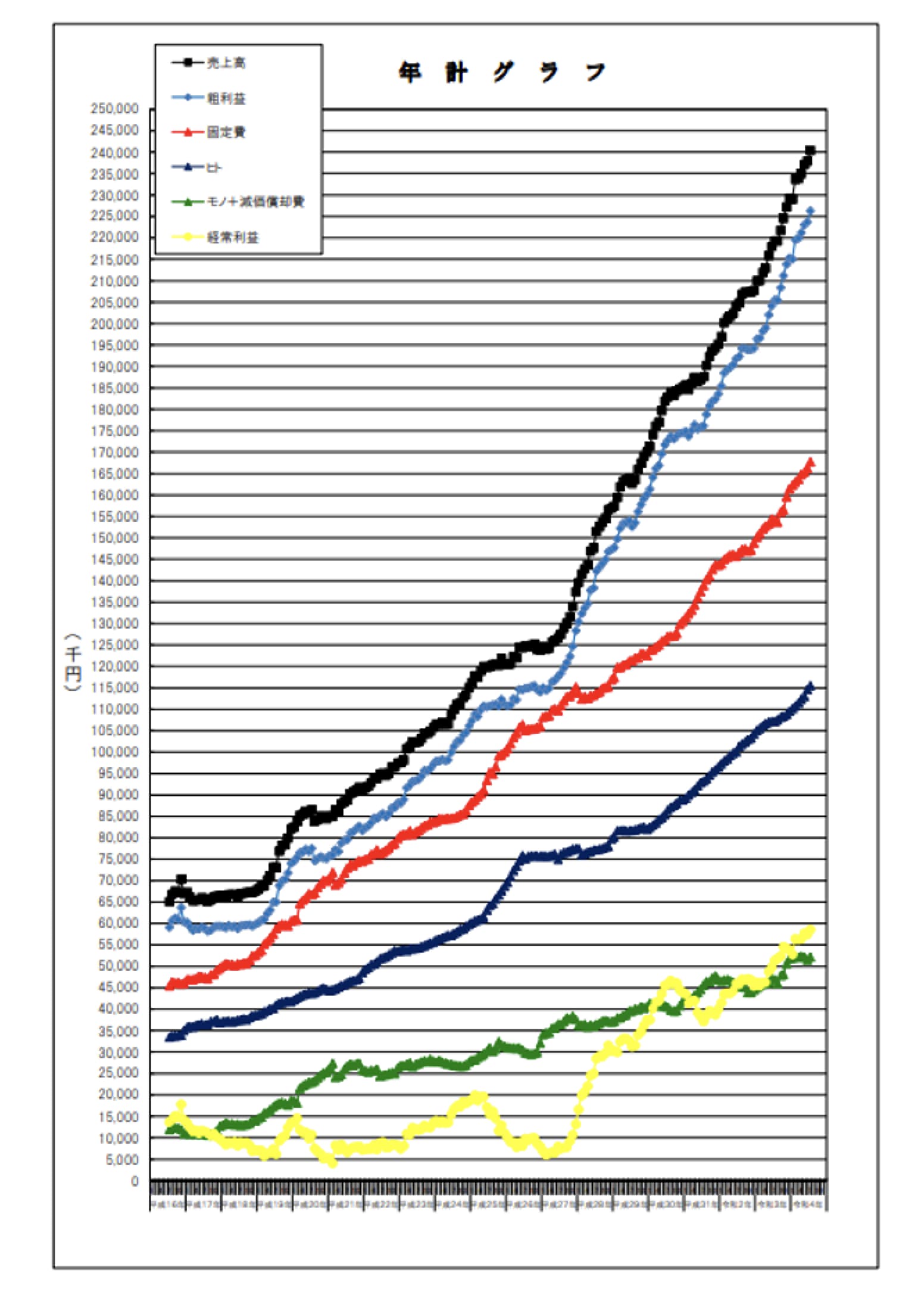

年計グラフ

悪くなっているか

過去一年間の推移をグラフにまとめたものです。年計グラフを作成することで、季節変動を消した趨勢的な傾向を把握することができます。

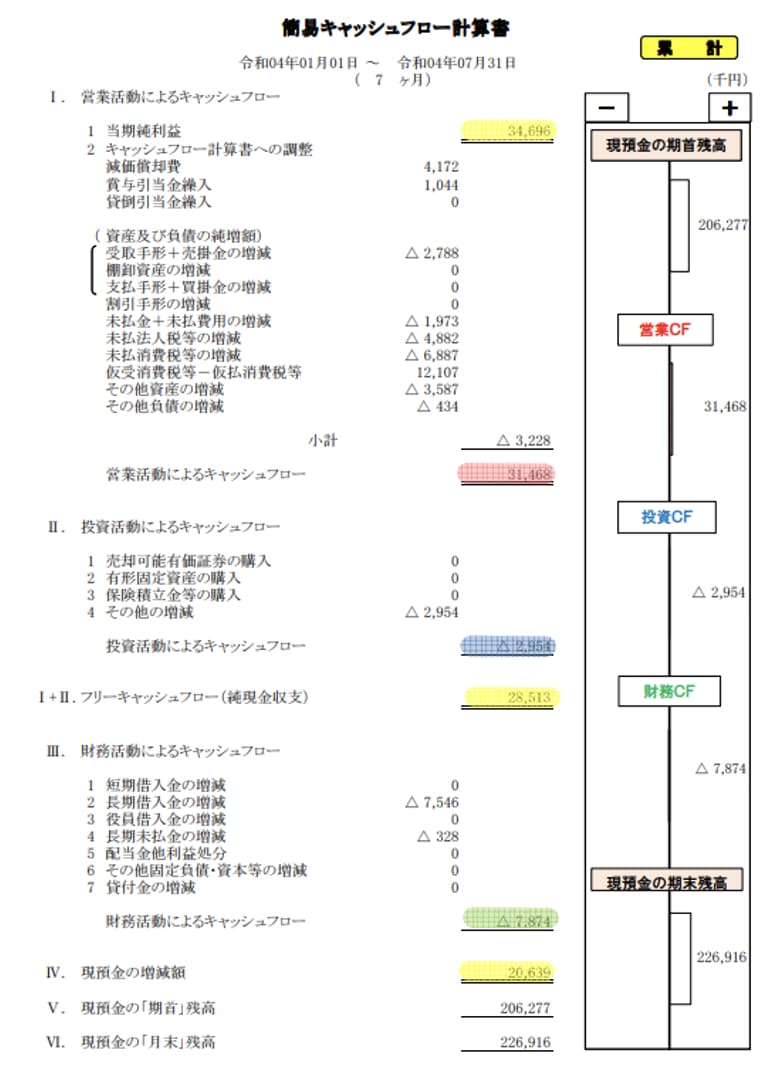

キャッシュフロー計算書

企業全体の資金の流れを数字とグラフで表したものです。キャッシュフロー計算書によって適正な収支を保った経営を行っているか確認することができます。

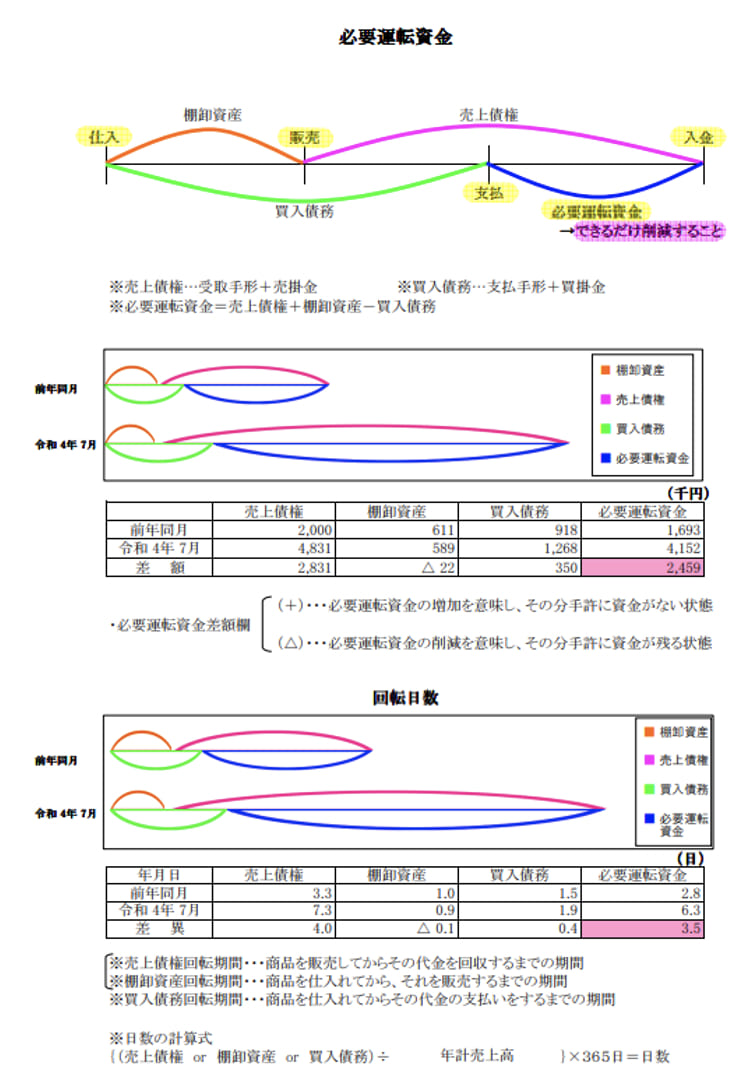

必要運転資金

経営の基本的なサイクルである仕入・販売・支払・入金という一連の流れをグラフにまとめたものです。支払から入金までの差がいくらなのか、またその差を縮めるためにはどうしたらよいかについて検討することができます。

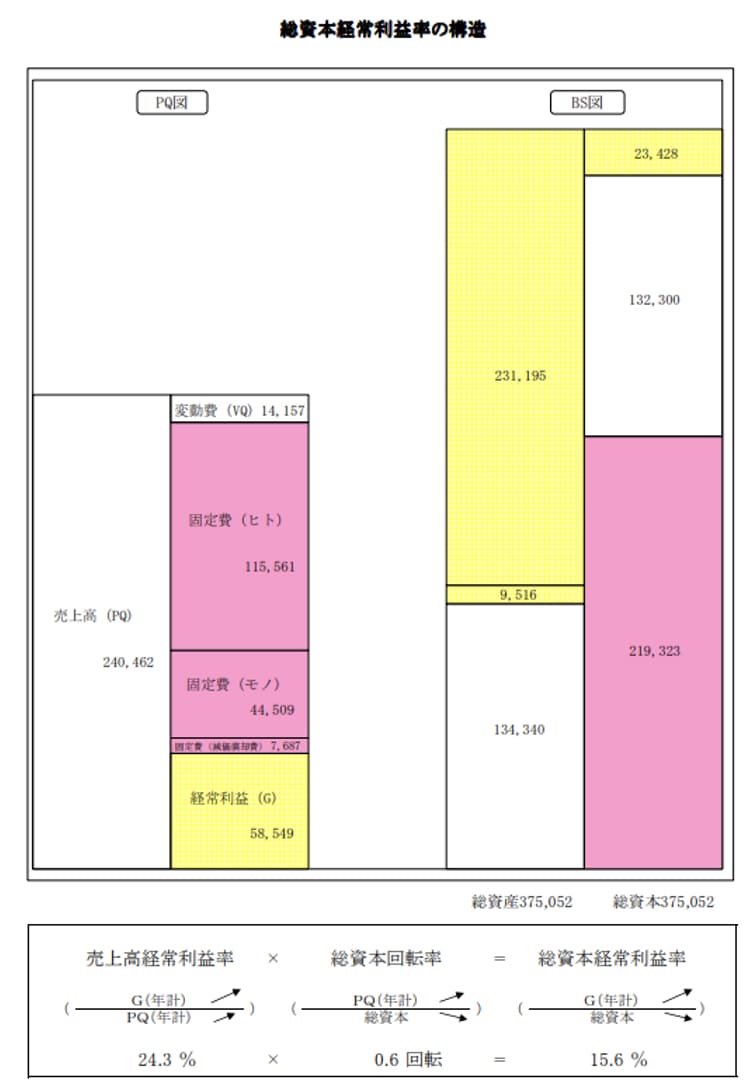

総資本経常利益率

企業に投下された総資本(総資産)が、利益獲得のために どれほど効率的に利用されているかを見る総合的な収益性を測定する指標の1つです。

経営指針・経営計画

・経営指針書とは?

具体的には、どんなふうに経営指針書を作り上げていくのでしょうか。

中小企業の多くは、経営指針を持っていないところが多いですね。つまり、多くの企業は経営者の理念やビションが明確化されていないということです。

私はよく例に挙げるのですが、ジグソーパズルの完成図を見ずに、組み立てることはできるでしょうか。まずできないでしょう。万が一組み立てることができたとしても、とても時間がかかるか、形が歪んでしまうと思います。それよりも、完成予想図を見たらどうですか、ということなのです。

言い換えれば、経営者の第一の仕事は、「未来の完成予想図」に当たる『経営指針書』を創ることだと思うのです。多くの方は、「あればよいことは分かっているが、忙しくてできない」とおっしゃいます。でも、完成予想図があるのと、ないのとでは、どちらが早く目標に到達できるでしょうか。目的を達成できるでしょうか。何のために経営するのか。特に、利益をどう位置づけするのか、ということと、社員をどういう存在としてとらえるか、ということが重要です。企業の現在(いま)を語り合い(=『マンスリーレポートステップ』)、夢のある未来を創りましょう(=『経営指針書』)。

具体的な言葉で示してもらうと、社員もイメージしやすいですし、

気持ちの共有もしやすいですね。

経営理念については、ほとんどの経営者が、その心の内にお持ちになっているものです。しかしそれが、あいまいだったり、詰められていなかったりということが多いですね。言葉で表す、つまり成文化するということが、まず大事です。成文化することで、経営理念は確実にランクアップします。さらにそれを外に発信することで、人の目にさらされ、叩かれも、磨かれもしますから、さらに進化していきますね。

それを策定するのが、「道場」なのですね?

日常業務をこなしながら作るのは、困難ですからね。社長お一人か、幹部の方を含め多くて5人ぐらいを、丸一日、携帯電話の電源も切って、完全に隔離して差し上げるわけです。場を提供し、一緒に考えチェックをし、お声をかけ励ましながら、一緒に進む。これがうちの事務所の役割だと思っています。

経営理念が固まったら、基本方針、次に経営戦略ができ、中期経営計画、短期経営計画と詰めていきます。

Plan(仮説)

Do(実践)

Check(検証)

Action(改善)

これを、経営サイクルと言います。Planが『経営指針書』で、Checkが『マンスリーレポートステップ』ですね。私は、この2つを『魔法の書』と呼んでいます。

うちの事務所では、みんなでこれを作ります。社員は志を同じくするパートナーですからね。だから全社一丸になれるわけです。

人間関係も、経営的にも、うちの事務所がうまく回り始めたのは、平成19年にこの2つの『魔法の書』を真剣に見直してからなのです。ですから、その威力を、多くの企業の方々にわかっていただきたいと思うのです。

事業承継・相続

・相続税とは?

相続税は100人亡くなると約8人の方がかかると言われています。法人税や所得税とは異なり、1回申告をすると取り返しのつかない税金ですので、是非とも専門家である税理士に相談していただきたいものです。お亡くなりになった後の手続きとしては、右の3つがあります。

当事務所では、「相続」が「争族」にならないように、第一次相続だけでなく第二次相続まで考えたトータルなアドバイスをします。

・事業承継とは?

同族会社の社長の相続は、家族の問題であると同時に、会社の問題でもあります。事業承継をスムーズに進めるためには、生前の対策が非常に重要となり、法人税、所得税、相続税、贈与税等の税務の知識と、会計の知識そして法務の知識がトータルで必要になります。中期5ヵ年計画を策定していく中で、ご自身の事業の事業承継を考えてみてはいかがでしょうか。

TKC 相続税・贈与税

https://www.tkc.jp/souzoku/tax/- 準確定申告

- 亡くなった方自身の所得税の申告。亡くなった年の1/1~亡くなった日まで所得税の申告を行う。

亡くなった日から4ヶ月以内に申告しなければならない

- 相続税

- 課税価格の合計額が基礎控除を超えた場合に申告義務が生ずる。相続の開始があったことを知った日の翌日から10ヶ月以内に申告しなければならない

- 名義変更

- 相続税がかかるかからないに関係なく必要。

土地・建物…登記

預貯金・有価証券…銀行・証券会社

において手続きが必要。

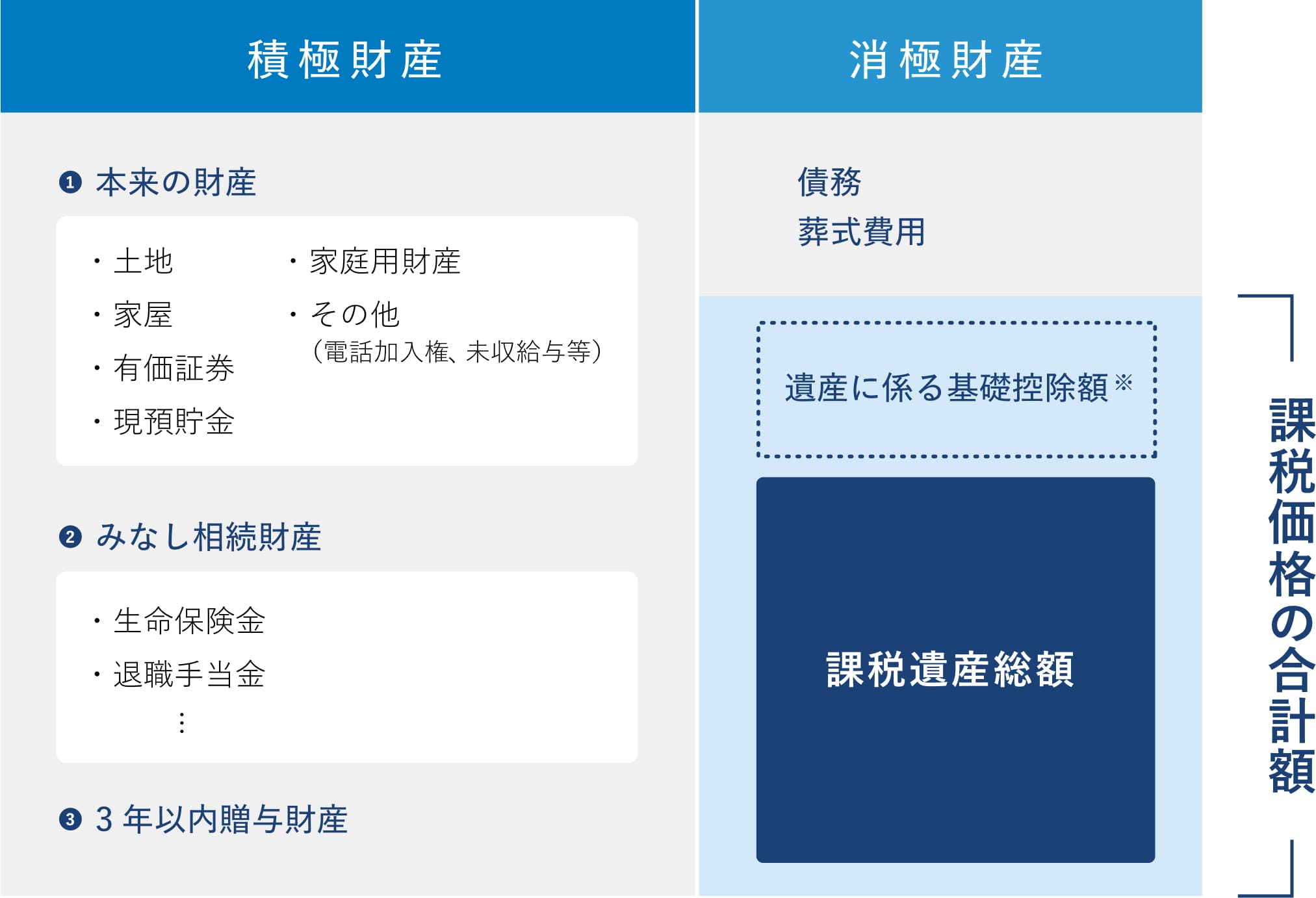

・相続税の計算の仕組み(一部)

※ 遺産に係る基礎控除額 =

30,000千円 + 6,000千円 × 法定相続人の数

・贈与税の仕組み

暦年課税

対象者制限なし

要否基礎控除額以下であれば、申告不要

相続時精算課税制度

対象者親(60歳以上)

→ 子(18歳以上)

(住宅取得資金の場合、

親の年齢制限なし)

(取り消し不可)

要否非課税枠内でも申告必要

未来会計

経営を数値面から把握し、

強力にサポート。

過去を分析することで今を知ることができます。

チームRINGSは、

長年培ってきた税務・会計サービスを通して、

お客様の現状を正確に把握します。

そして、お客様がこれからどういう方向へ

向かうべきかを

一緒に考えます。

財務状況、事業内容、市場動向などを分析し、

会社の課題や価値を見つけて

お客様の今の立ち位置を明確化。

会計の力でお客様のビジョン実現に向けた

経営課題を明らかにします。

FLOW

お問い合わせ

お電話またはメール、ご相談いただければと思います。

具体的なご面談日時を決定させていただきます。

ご面談

ご希望日をお聞きして、弊法人かご指定の場所にてご面談致します。

御見積

ご面談後、御見積を提示させていただきます。

ご契約

ご契約につき、契約書の取り交わしを致します。

財務情報のお預かり

決算書直近3期分及び月次試算表直近36ヶ月分をお預かりして、

弊法人で経営分析資料を作成致します。

経営情報のご説明

経営分析資料から改善提案を致します。

月次監査

月次巡回監査を行い、月次で改善提案を致します。

ABOUT US

お客様の隣にいて、

現在を未来につなげていく。

私たちは元々、税務・会計を仕事にしてきていますが、単なる数字の提示や、税務会計の機能を買っていただくだけではなく、お客様が「良い会社」を創るための伴走者としての役割を果たしていきたいと考えています。未来会計志向型・経営応援型でやっていきたい。そのために、お客様と本気の関わりを続けていきたいのです。

View more